. 実費保険加入者のジレンマ! 子供保険の納入期間、満期そして保障保険料の比較! 差等制実費保険に必ず必要な入院費保険! 実費保険を完璧に支援する傷害疾病治療支援金をご紹介! 有病者がん保険355手軽50代3大疾病診断比較及び最終プラン!保険設計士パク·ビョンリュル(協会登録番号:20141270090010)上記の内容はパク·ビョンリュル保険設計士の意見であり、契約締結による利益または損失は保険契約者などに帰属します。保険会社や商品ごとに異なる場合がありますので、関連する詳細は必ず該当約款を参照してください。保険会社の商品別、性別、年齢、職業によって加入可能な担保と加入金額、保険料などは異なる場合があります。保険契約者が既存の保険契約を解約して新しい保険契約を締結する過程で、①疾病履歴、年齢増加などで加入が断られたり保険料が引き上げられることがあります。 ② 加入商品によっては、新しい免責期間の適用や保障制限など、その他の不利益が発生することがあります。本広告は広告審議基準を遵守し、有効期間は審議日から1年です。リッチー遵法ー2023-0725-0300-広告(2023.07.25~2024.07.23)

保険という単語がまだそんなに肯定的ではありません。 しかし、現代人として生きながら保険なしで人生を営むことは難しいということには皆同意するでしょう。我が国ではまだ義務保険が多くはありません。 代表的に義務付けられている保険が自動車保険です。 道路で運転するには、必ず先に加入しなければなりません。 また、30坪以上の飲食店、宿泊施設など21業種で事業者は災難賠償責任保険に加入しなければならず、多重利用業者もやはり火災保険に加入しなければなりません。 外国では住宅購入時に住宅火災保険に加入しなければ売買できませんが、韓国はまだ義務事項ではありません。しかし、実際の私の経験値で見れば、お客様が貸切や家賃ではなく本人の家を購入する場合には必ず住宅火災保険に加入しようとする傾向があるようです。しかし、住宅火災保険は家賃や伝貰や本人が居住する住宅に火災が発生すれば本人の責任なので本人が賠償しなければなりません。 家主が責任を負うわけではないので、これに対する認識転換が必要です。ここまで導入部では、今日のテーマである実損保険(実費保険)について見ていきましょう。

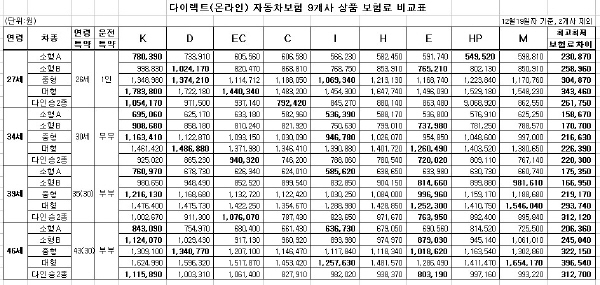

保険料の早見表を参照してください。(A損保基準、他社と別段大きく変わらない)

인기글

このような事情があることをご理解いただければ幸いです。 それでは、実際に現在の実損保険の保険料と保障内容を調べてみます。 保障内容の詳細は次回に取り上げることにします。以下は20歳男性基準の保険料です。

まだ実損保険(実費保険)をお持ちでない方はほとんどいらっしゃらないと思いますが、なければ早めに準備しなければなりません。 ありがとうございます。

そして追加で質問があります。 . 運転の有無とどんな車種を運転するのか。 原動機装置(電動キックボード、PMなど電動機の動力だけで動ける自転車など)を使用するか。 1年以内に危険な趣味(岩壁登山など)をしていたり、資格を持っている場合? 副業又は兼業、季節的に従事する業務の有無。 –3ヵ月以内に危険地域(戦争、未開拓地、登山山岳地帯)に出国する予定はあるのか。 飲酒と喫煙の有無、そして身長と体重表記告知を成功的にして、もう一度調べることがまさに最も関心を持っている保険料です。たまに実損保険だけ加入したいのですが、保険料を複数の会社に比べてみたいという方がいらっしゃいます。

実損保険料自体は高くありません。 ただ、今は上記のように加入できますが、請求するかどうかと各保険会社の損害率によってどれだけ上がるかは誰にも分からないということです。年齢 男性 女性 5歳 6,515ウォン 5,906ウォン 10歳 6,378ウォン 5,701ウォン 15歳 6,434ウォン 5,151ウォン 20歳 7,621ウォン 7,434ウォン 25歳 8,786ウォン 10,017円 30歳 10,062ウォン 11,592ウォン 35歳 12,345ウォン 14,050円 40歳 12,875ウォン 16、491円 45歳 151、125円 21、071元 50歳 19,220ウォン 26、675円 55歳 2531345万338436533万3一緒に見れば有益なポスティング!!果たして保険会社別に実損保険(実費保険)保険料自体を一つ一つ比較した方が有益でしょうか? 実損保険は根本的に更新型です。 毎年更新されるので、来年どれくらい上がるか予測できません。たとえ比較して特定保険会社の実費保険が安くて加入しましたが、来年はその保険会社の実費保険損害率が急騰してさらに上がることがあります。そうなると、比較自体が意味がないんですよね! つまり、予測できない未来を事前に知ろうと努力しても何の役にも立ちません。さらに、現在実損保険(実費保険)は単独で加入してくれる会社が1~2ヶ所しかありません。 どうせ単独実損保険は保険会社で最も敬遠される加入形態であり、実際の設計士にも金銭的に全く役に立たず、加入した方の保険金請求と件数が多くなれば、加入を手伝ってくれた設計士は保険会社から不利益(設計制限など)を受けることになります。韓国で実損保険、別名実費保険について知らない方がいるでしょうか? 私が知る限りではほとんどないと判断します。お客様はほとんど皆実費保険をご存知でしょうし、私が作成したこの文を読む動機は、もしまだ家族の中に実費がなかったり、以前の実費保険保険料を減らしたいとか、あるいは本当に本人が実費がまだない場合もあると思います。私のような保険設計士は一日中保険だけを考えて保険に対してだけ話す仕事をするので実費保険の概念と定義が当然ですが、本人の日常と各自の専門分野で働いているお客様は率直に詳しく知らないしかないのが現実です。ですから、大体ご存知の病院費の70~80%程度(現在4世代実費基準)を返してくれる実費保険に加入するためには、どのような準備が必要なのかが一体分からないかもしれません。こんにちは。お客様! 皆さんは「保険」と言えばどんな単語が思い浮かびますか? 一般的に以下の単語が思い浮かぶそうです。それで、今日は本当に基礎の中で基礎についてお話ししますし、このような基本的な内容が私のブログを訪問されるあるお客様には確かに有益だと信じています。 今日実損保険(実費保険)のポスティングは今後シリーズで5本まで行う予定ですので、ご期待ください。^^さて、実費保険に加入するには告知事項をチェックしていただく必要があります。 一般的に保険に加入するには、本人の病歴チェックとともに保険会社で共通して要求する告知事項があります。別名3.3.1.5高地といいます。 よく有病者保険を命名する際に325、335、345、355などと表記します。この数字は告知すべき条件の期間(内容含む)を明示しますので、一般的に標準体、健康体商品の告知はほぼすべて33155告知とする必要があります。保険おばさん保険詐欺保険設計士実費保険癌保険自動車保険など