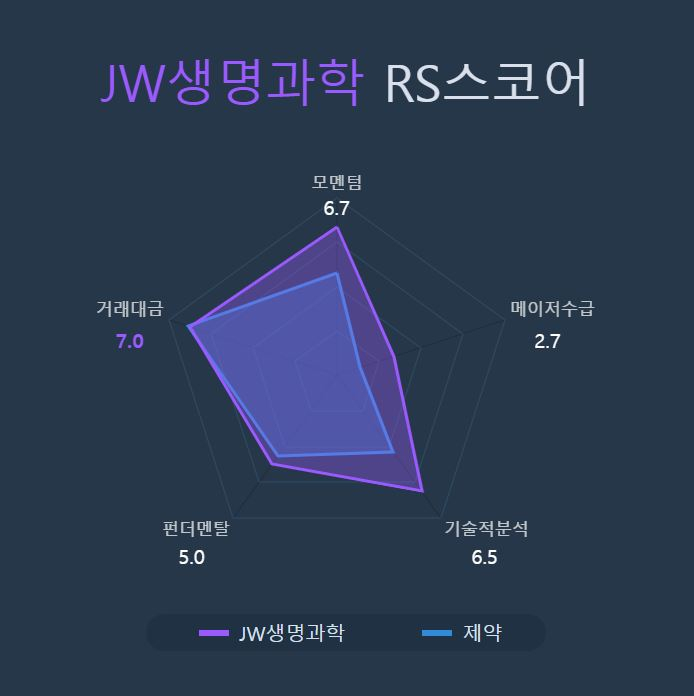

투자 아이디어 1. 실적 상승 가능성 고 1-1. TPNCAPA 확대 1-2. 수출확대 & CMO 확대 2. 아픈손가락 JW바이오사이언스 사람(?)의 역할 가능성 3. 매력적인 밸류에이션 + 배당Risk: 고환율 #투자스타일: 저평가 + 성장주 투자아이디어 1. 실적 상승 가능성 고 1-1. TPNCAPA 확대 1-2. 수출확대 & CMO 확대 2. 아픈손가락 JW바이오사이언스 사람(?)의 역할 가능성 3.매력적인 밸류에이션+배당Risk:고환율#투자스타일:저평가+성장주

이번에 살펴볼 기업은 JW생명과학이다. 이 회사는 비즈니스 모델을 심플하다. 「수액」을 제조하는 사업을 영위하고 있다. 투자 매력 포인트를 3가지로 정리해 보았다. 이번에 살펴볼 기업은 JW생명과학이다. 이 회사는 비즈니스 모델을 심플하다. 「수액」을 제조하는 사업을 영위하고 있다. 투자 매력 포인트를 3가지로 정리해 보았다.

# 1. 실적 상승 가능성 24년 동사의 실적 상승 가능성이 높다고 판단한다. 이유로는 두 가지가 있다. # 1. 실적 상승 가능성 24년 동사의 실적 상승 가능성이 높다고 판단한다. 이유로는 두 가지가 있다.

1-1. TPN CAPA 확대 동사의 높은 이익률을 담당하는 제품으로서 TPN(Total Parenteral Nutrition)이 있다. TPN이 무엇인지 이해하기 전에 수액 종류부터 확인해보자. 수액은 크게 두 가지로 나뉜다. ‘기초수액’과 ‘영양수액’이다. 기초수액은 생명 유지에 필수적인 수분, 전해질, 당을 공급하는 제품이다. 이는 건강보험 퇴장방지의약품으로 지정돼 약가 인하에 대한 리스크는 없지만 수익성이 보험급여로 원가를 보전하는 수준에 그쳐 수익성이 낮은 편에 속한다. ‘영양수액’은 장기간 음식 섭취가 불가능한 환자에게 아미노산, 지질, 단백질, 비타민 등 기초 수액으로 공급할 수 없는 필수 영양소를 공급한다. 비급여 제품이라 수익성이 높은 편에 속한다. TPN은 ‘영양수액’에 속하지만 2~3개 챔버로 구분해 다양한 영양분을 혼합해 사용할 수 있다. 아래 사진을 보면 이해하기 쉬워진다. 1-1. TPN CAPA 확대 동사의 높은 이익률을 담당하는 제품으로서 TPN(Total Parenteral Nutrition)이 있다. TPN이 무엇인지 이해하기 전에 수액 종류부터 확인해보자. 수액은 크게 두 가지로 나뉜다. ‘기초수액’과 ‘영양수액’이다. 기초수액은 생명 유지에 필수적인 수분, 전해질, 당을 공급하는 제품이다. 이는 건강보험 퇴장방지의약품으로 지정돼 약가 인하에 대한 리스크는 없지만 수익성이 보험급여로 원가를 보전하는 수준에 그쳐 수익성이 낮은 편에 속한다. ‘영양수액’은 장기간 음식 섭취가 불가능한 환자에게 아미노산, 지질, 단백질, 비타민 등 기초 수액으로 공급할 수 없는 필수 영양소를 공급한다. 비급여 제품이라 수익성이 높은 편에 속한다. TPN은 ‘영양수액’에 속하지만 2~3개 챔버로 구분해 다양한 영양분을 혼합해 사용할 수 있다. 아래 사진을 보면 이해하기 쉬워진다.

이것이 TPN이다. 칸으로 구분되어 있는 용기를 chamber라고 하는데 위 사진처럼 3개면 3chamber TPN이라고 한다. 이것이 기술 장벽이 높고 단일 챔버 영양수액보다 마진이 높다. 여러 칸으로 구분해 놓은 것 외에 특별한 기술력이 필요해 보이지 않지만 투여 직전 접합 부분을 폭발시켜 골고루 섞이도록 만든 편의 시스템이 높은 기술력이라고 한다. https://www.youtube.com/shorts/nbVdBIYhRRY (*TPN혼합 쇼츠 영상) 동사는 22년 10월, TPN CAPA 증설을 완료해, 종래의 CAPA비+20%확대했다. 이것이 TPN이다. 칸으로 구분되어 있는 용기를 chamber라고 하는데 위 사진처럼 3개면 3chamber TPN이라고 한다. 이것이 기술 장벽이 높고 단일 챔버 영양수액보다 마진이 높다. 여러 칸으로 구분해 놓은 것 외에 특별한 기술력이 필요해 보이지 않지만 투여 직전 접합 부분을 폭발시켜 골고루 섞이도록 만든 편의 시스템이 높은 기술력이라고 한다. https://www.youtube.com/shorts/nbVdBIYhRRY (*TPN혼합 쇼츠 영상) 동사는 22년 10월, TPN CAPA 증설을 완료해, 종래의 CAPA비+20%확대했다.

연간 700만 개에서 연간 1000만 개로 확대된 것이다. TPN 증설 라인은 2023년 하반기부터 풀가동 중이며 2024년부터는 본격적인 실적 성장에 기여할 것으로 기대되는 상황이다. 연간 700만 개에서 연간 1000만 개로 확대된 것이다. TPN 증설 라인은 2023년 하반기부터 풀가동 중이며 2024년부터는 본격적인 실적 성장에 기여할 것으로 기대되는 상황이다.

1-2. 수출확대&CMO확대 1-2. 수출확대&CMO확대

JW생명과학의 수출 비중은 5%로 낮은 편에 속한다. 이 비율이 2024년 이후 점차 확대될 것으로 기대하고 있다. 기대되는 이유로 두 가지가 있다. 첫 번째는 서구권 판매 채널인 미국의 글로벌 수액업체 백스터의 수출국 확대다. 박스터는 2024년부터 기존 10개국에 판매하던 JW생명과학 제품을 19개국으로 확대했다. 이에 따른 매출 확대가 기대되는 상황이다. 두 번째는 중국 몽골의 수출 진출이다. 2020년 ‘백스터’와의 계약 조정을 통해 서구권은 백스터가 공급하고 나머지 지역은 이 회사가 수출하는 것으로 조정했다. 이를 통해 2020년 10월 중국 산둥루신제약그룹과 기술수출 공급계약을 체결했다. 2021년 12월에는 몽골 아시아 파마와 공급 계약을 체결했다. 중국은 올해 판매를 위한 준비 단계에 있고 몽골은 2023년 11월 수출을 시작했다. 이에 따라 2024년부터 수출이 본격화될 것으로 기대된다. JW생명과학의 수출 비중은 5%로 낮은 편에 속한다. 이 비율이 2024년 이후 점차 확대될 것으로 기대하고 있다. 기대되는 이유로 두 가지가 있다. 첫 번째는 서구권 판매 채널인 미국의 글로벌 수액업체 백스터의 수출국 확대다. 박스터는 2024년부터 기존 10개국에 판매하던 JW생명과학 제품을 19개국으로 확대했다. 이에 따른 매출 확대가 기대되는 상황이다. 두 번째는 중국 몽골의 수출 진출이다. 2020년 ‘백스터’와의 계약 조정을 통해 서구권은 백스터가 공급하고 나머지 지역은 이 회사가 수출하는 것으로 조정했다. 이를 통해 2020년 10월 중국 산둥루신제약그룹과 기술수출 공급계약을 체결했다. 2021년 12월에는 몽골 아시아 파마와 공급 계약을 체결했다. 중국은 올해 판매를 위한 준비 단계에 있고 몽골은 2023년 11월 수출을 시작했다. 이에 따라 2024년부터 수출이 본격화될 것으로 기대된다.

다음은 CMO 매출 확대다. CMO는 위탁생산을 의미한다. 제약사가 수액을 만들어 달라고 주문하면 만들어 공급하는 형태다. 이것이 이익 확대로 기대되는 이유는 높은 마진율에 있다. 현재 JW생명과학은 매출의 대부분이 JW중외제약을 통한 제품 판매에서 발생하고 있다. JW중외제약이 대략 50% 정도의 판매마진을 가져가는 것으로 알려져 있는데 다른 제약사 CMO를 통해 판매를 하면 판매수수료를 낮게 잡을 수 있어 마진율 상승에 도움이 된다. JW생명과학에 수액제조 CMO를 요청하는 제약사는 현재 20여개로 알려졌으며 이 숫자는 점점 늘어나고 있다. 왜냐하면 제약사가 제품 영업을 하기 위해 다양한 제품을 패키지 형태로 판매하는데, 여기에 수액이 함께 들어가게 되면 영업에 있어 유리하기 때문이다. 이에 따라 수액 제조시설을 갖추지 못한 제약사들의 CMO 수주가 크게 늘고 있는 상황이다. JW중외제약의 매출 비중은 2022년 85%, 2023년 79%로 점차 낮아지고 CMO 비중이 조금씩 확대되는 추세다. 향후 CMO 비중이 더 확대될수록 JW생명과학의 마진율은 더 상승할 것으로 기대된다. 다음은 CMO 매출 확대다. CMO는 위탁생산을 의미한다. 제약사가 수액을 만들어 달라고 주문하면 만들어 공급하는 형태다. 이것이 이익 확대로 기대되는 이유는 높은 마진율에 있다. 현재 JW생명과학은 매출의 대부분이 JW중외제약을 통한 제품 판매에서 발생하고 있다. JW중외제약이 대략 50% 정도의 판매마진을 가져가는 것으로 알려져 있는데 다른 제약사 CMO를 통해 판매를 하면 판매수수료를 낮게 잡을 수 있어 마진율 상승에 도움이 된다. JW생명과학에 수액제조 CMO를 요청하는 제약사는 현재 20여개로 알려졌으며 이 숫자는 점점 늘어나고 있다. 왜냐하면 제약사가 제품 영업을 하기 위해 다양한 제품을 패키지 형태로 판매하는데, 여기에 수액이 함께 들어가게 되면 영업에 있어 유리하기 때문이다. 이에 따라 수액 제조시설을 갖추지 못한 제약사들의 CMO 수주가 크게 늘고 있는 상황이다. JW중외제약의 매출 비중은 2022년 85%, 2023년 79%로 점차 낮아지고 CMO 비중이 조금씩 확대되는 추세다. 향후 CMO 비중이 더 확대될수록 JW생명과학의 마진율은 더 상승할 것으로 기대된다.

# 2. 아픈 손가락 JW바이오사이언스의 사람(?) 역할 가능성 JW생명과학의 자회사로 ‘JW바이오사이언스’라는 아픈 손가락이 있다. 이 회사를 어떻게 자회사로 하게 되었는지와 현재까지의 히스토리를 살펴보자. 1. JW바이오사이언스는 췌장암, 패혈증 등 난치성 질환을 조기에 발견할 수 있는 진단키트를 연구하는 바이오 기업이다. 2. 2022년 말 기준 2016년 설립 후 누적 순손실 규모만 809억원에 달했고 자본총액은 -68억원으로 잠식 상태였다. 3. 그런 회사를 JW생명과학은 2020년 197억원에 인수했다. 4. 인수 후 손실은 누적돼 2022년 말 JW바이오는 장부가 32억원으로 하락해 JW생명과학의 손상차손으로 계상된다. 그러다가 23년 반전이 나타난다!! 6. 22년말의 장부가 32억원에서 23년말 94억원으로 증가해, 손상 환입+54억원이 계상된다. # 2. 아픈 손가락 JW바이오사이언스의 사람(?) 역할 가능성 JW생명과학의 자회사로 ‘JW바이오사이언스’라는 아픈 손가락이 있다. 이 회사를 어떻게 자회사로 하게 되었는지와 현재까지의 히스토리를 살펴보자. 1. JW바이오사이언스는 췌장암, 패혈증 등 난치성 질환을 조기에 발견할 수 있는 진단키트를 연구하는 바이오 기업이다. 2. 2022년 말 기준 2016년 설립 후 누적 순손실 규모만 809억원에 달했고 자본총액은 -68억원으로 잠식 상태였다. 3. 그런 회사를 JW생명과학은 2020년 197억원에 인수했다. 4. 인수 후 손실은 누적돼 2022년 말 JW바이오는 장부가 32억원으로 하락해 JW생명과학의 손상차손으로 계상된다. 그러다가 23년 반전이 나타난다!! 6. 22년말의 장부가 32억원에서 23년말 94억원으로 증가해, 손상 환입+54억원이 계상된다.

7. 이는 2023년 JW바이오사이언스가 51억원의 순이익을 냈기 때문이다. 7. 이는 2023년 JW바이오사이언스가 51억원의 순이익을 냈기 때문이다.

8. 안타깝게도 순이익 급증은 의료기기 사업부문을 JW중외제약에 매각하면서 발생한 일회성 이익이다. 그러나 답도 없는 사업부를 매각한 것은 긍정적이고 부채도 크게 줄었다는 점 또한 긍정적이다. 8. 안타깝게도 순이익 급증은 의료기기 사업부문을 JW중외제약에 매각하면서 발생한 일회성 이익이다. 그러나 답도 없는 사업부를 매각한 것은 긍정적이고 부채도 크게 줄었다는 점 또한 긍정적이다.

JW바이오사이언스의 재무구조가 대폭 개선됐다는 점은 여러모로 JW생명과학에 긍정적이다. JW바이오사이언스는 난치성 질환을 조기 진단하는 기기를 상업화해 IPO 상장을 목표로 하고 있다. 이게 언제쯤 가능할지는 미지수지만 JW그룹에서 지원을 아끼지 않고 있어 기대를 갖고 지켜볼 필요는 있어 보인다. 결론은 아픈 손가락이었던 JW바이오사이언스의 재무부담감은 완화되고 상장 기대감은 여전(?)하기 때문에 여러모로 JW생명과학에는 긍정적인 상황으로 해석할 수 있을 것 같다. JW바이오사이언스의 재무구조가 대폭 개선됐다는 점은 여러모로 JW생명과학에 긍정적이다. JW바이오사이언스는 난치성 질환을 조기 진단하는 기기를 상업화해 IPO 상장을 목표로 하고 있다. 이게 언제쯤 가능할지는 미지수지만 JW그룹에서 지원을 아끼지 않고 있어 기대를 갖고 지켜볼 필요는 있어 보인다. 결론은 아픈 손가락이었던 JW바이오사이언스의 재무부담감은 완화되고 상장 기대감은 여전(?)하기 때문에 여러모로 JW생명과학에는 긍정적인 상황으로 해석할 수 있을 것 같다.

# 3.매력적인밸류에이션+배당1.2018년최고가대비-60%하락한 가격 # 3.매력적인밸류에이션+배당1.2018년최고가대비-60%하락한 가격

2. 최근 5년간 PBR 중위값 2.00, 현재 1.20, 괴리율: +66%2. 최근 5년 PBR 중위값 2.00, 현재 1.20, 괴리율 : +66%

# Risk: 고환율 현시점에 관심을 갖고 조금씩 모아가는 생각으로 투자하기에는 좋지만 공격적으로 확대할 필요는 없어 보인다. 그 이유는 바로 환율이다. 이 회사는 높은 환율에 취약한 비즈니스 구조를 가지고 있다. 수액 제조의 주원료 대부분이 수입이며 매출은 내수 비중이 높다. 따라서 환율이 높으면 제조원가는 상승하고 제품 가격은 그만큼 가격 전가가 되지 않아 마진율이 악화되는 구조다. # Risk: 고환율 현시점에 관심을 갖고 조금씩 모아가는 생각으로 투자하기에는 좋지만 공격적으로 확대할 필요는 없어 보인다. 그 이유는 바로 환율이다. 이 회사는 높은 환율에 취약한 비즈니스 구조를 가지고 있다. 수액 제조의 주원료 대부분이 수입이며 매출은 내수 비중이 높다. 따라서 환율이 높으면 제조원가는 상승하고 제품 가격은 그만큼 가격 전가가 되지 않아 마진율이 악화되는 구조다.

2024년 1분기는 달러화가 1330원에서 1400원까지 상승한 시기였다. 때문에 1분기 실적을 확인하고 달러의 방향성을 확인해 비중을 확대하는 것이 바람직하다고 판단된다. 2024년 1분기는 달러화가 1330원에서 1400원까지 상승한 시기였다. 때문에 1분기 실적을 확인하고 달러의 방향성을 확인해 비중을 확대하는 것이 바람직하다고 판단된다.

* 기업분석 공부의 일환으로 매수, 매도 추천문이 아닙니다. 투자를 위한 의사결정은 개인의 것입니다. * 기업분석 공부의 일환으로 매수, 매도 추천문이 아닙니다. 투자를 위한 의사결정은 개인의 것입니다.